晶泰玻璃致力打造安全节能新型玻璃

光伏玻璃 | 供需逻辑失灵?光伏玻璃行业迎来“囤货潮”

当前光伏玻璃行业正经历着复杂而矛盾的市场阶段:一方面,政策推动主材涨价叠加传统旺季预期,刺激下游组件厂囤货行为,促使光伏玻璃价格由预期从触底反弹;另一方面,行业仍面临严峻的供需矛盾、高库存压力以及终端需求未实质改善的结构性困境。这种表面繁荣与深层挑战并存的局面,正是光伏产业链在能源转型大背景下艰难博弈的缩影。

价格触底反弹与政策刺激下的囤货热潮

光伏玻璃市场在2025年经历了戏剧性的价格波动,上半年持续下探的价格在近期呈现触底反弹预期,这一现象背后是多重因素共同作用的结果。

首先是当前行业价格基本为历史最低价,据隆众资讯数据调研当前2.0mm单镀(面板)光伏玻璃报价大致在9.5-10.5元/平米之间。这一价格水平甚至低于二线企业的现金成本,迫使部分产能退出市场,价格跌破"生存线"为后续反弹创造了空间条件。

2024-2025年光伏玻璃2.0mm单镀(面板)价格走势对比图(元/平米)

其次是政策因素:2025年7月16日光伏行业高质量发展会议明确要求企业执行全成本定价,硅料含税全成本定为43.874元/kg,硅片指导价也相应提高。这一政策显著推高了组件主材成本预期,间接强化了市场对辅材价格回升的预判。在政策威慑下,行业无序低价竞争得到遏制,为光伏玻璃价格回归理性创造了政策环境。

三是结合季节性因素分析行业认为未来9-10月存在需求提涨预期,从往年季节性分析,行业多在年底出现短期抢装旺季,因此未到的季节性的需求预期也成为了刺激备货行为的原因之一,下游组件厂为应对可能的旺季需求,自7月下旬开始增加光伏玻璃采购,形成被动囤货。

综合来看,当前的“囤货现象”是一种当价格接近历史低位时,市场普遍形成"跌无可跌"的预期,抄底心理驱动采购行为,但是这种"囤货式繁荣"掩盖了真实需求的疲软,为行业埋下了隐患。光伏玻璃行业面临的供需矛盾是长期积累的结构性问题,具有深刻的产业背景和制度根源。即使在当前囤货热情高涨的表象下,产能过剩的问题依然徘徊不去,成为制约行业健康发展的最大障碍。

首先是终端需求未看到实际改善预期。一方面,中国作为最大生产国和消费国,受欧美贸易壁垒影响,出口增速放缓;另一方面,国内装机受消纳能力制约,分布式光伏接网消纳已成为主要矛盾,制约了光伏玻璃需求的释放。

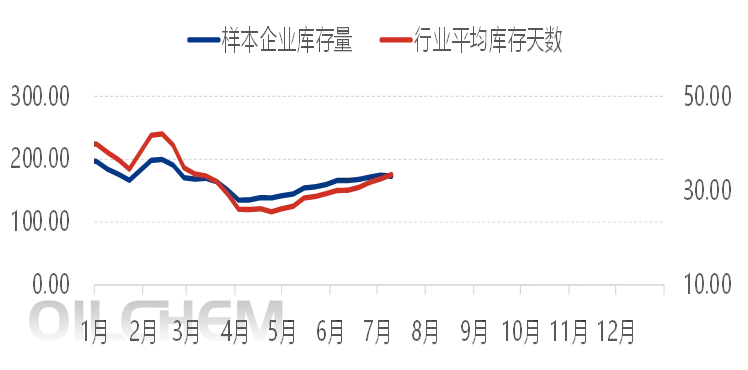

其次是行业高库存问题:根据隆众资讯数据来看,本期光伏玻璃样本企业库存166.26万吨,环比上周-3.77%;行业平均库存天数32.52天,对比上周减少0.89天,明显高于30天的安全库存线。

光伏玻璃样本企业周度库存量及库存天数(万吨、天)

面对严峻的供需形势,行业已开始自发调整。行业已开启新一轮减产行为,截至当前,行业最新日熔已降至88250吨/日,供给虽有下调,但是从需求角度来看,供大于需问题还未解决,因此未来涨价方向有可能在政策端影响下向行业成本端靠拢,但是只有供需问题得到合理解决,行业才能迎来实质意义上的盈利。

当前光伏玻璃市场的热度很大程度上是中游囤货驱动的虚假繁荣,终端电站的实际需求并未出现实质性改善。这种上下游脱节的现象,折射出光伏行业在能源转型过程中面临的深层次挑战。面对价格波动、供需失衡与终端需求不振的多重挑战,光伏玻璃行业亟需制定系统性应对策略,既要缓解短期经营压力,又要谋划长期可持续发展路径。行业破局需要企业、行业协会与政策制定者的协同努力,通过供给优化、需求开拓与效率提升三管齐下,走出困境。

随着"双碳"目标深入推进,光伏发电在能源体系中的占比将持续提升,光伏玻璃的长期需求依然向好。但行业必须渡过当前的结构性调整阵痛,才能迎来高质量发展新阶段。那些在技术研发、产能布局和商业模式上前瞻布局的企业,将在下一轮行业增长周期中占据有利地位

上一个:

联系我们

在线留言